El combate a la evasión fiscal continúa siendo prioridad en la presente administración, por lo que se incorporan cambios en nuestra legislación que tratan de disminuir malas prácticas en los contribuyentes,

Dentro del Dictamen correspondiente a la Minuta proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones las cuales se mencionan a continuación:

- Ley del Impuesto sobre la Renta

- Ley del Impuesto al Valor Agregado

- Ley del Impuesto Especial sobre Producción y Servicios

- Federal del Impuesto sobre Automóviles Nuevos

Lo anterior se identifica con los siguientes cambios significativos relacionados con el CDFI:

Se establece, que cuando se exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, el exportador es quien tiene la obligación de expedir el CFDI.

- Se establece como obligación el uso de complementos publicados en el SAT mediante su portal de internet,

- En relación con los proveedores de certificados de CFDI se delimitan el alcance de su función y obligaciones derivadas de ella, lo anterior para dar una mayor certeza jurídica a dichos proveedores.

Se implementa el servicio de conciliación de quejas por facturación, mediante el cual los contribuyentes pueden solicitar la intervención de la autoridad fiscal para que actúe como conciliadora y orientadora, entre otros casos:

- No les sea expedido el CFDI correspondiente a las personas que adquieran bienes.

- Les sea cancelado el CFDI de una operación existente sin motivo.

- Realicen el pago de una factura y no reciban el CFDI de pagos correspondiente.

- Les emitan un CFDI de nómina y no exista relación laboral con el emisor del comprobante.

- Les emitan algún CFDI por concepto de ingreso, egreso o pago, en donde no exista relación comercial con el emisor del comprobante.

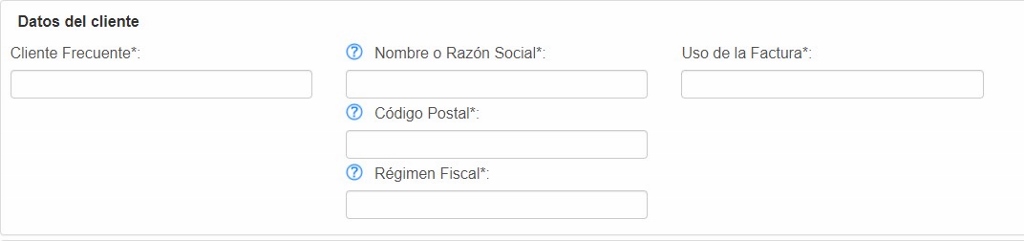

– Se adiciona que los CFDI deberán incluir el nombre, razón o denominación social y el código postal del contribuyente a favor de quien se emite el CFDI como requisitos de éste.

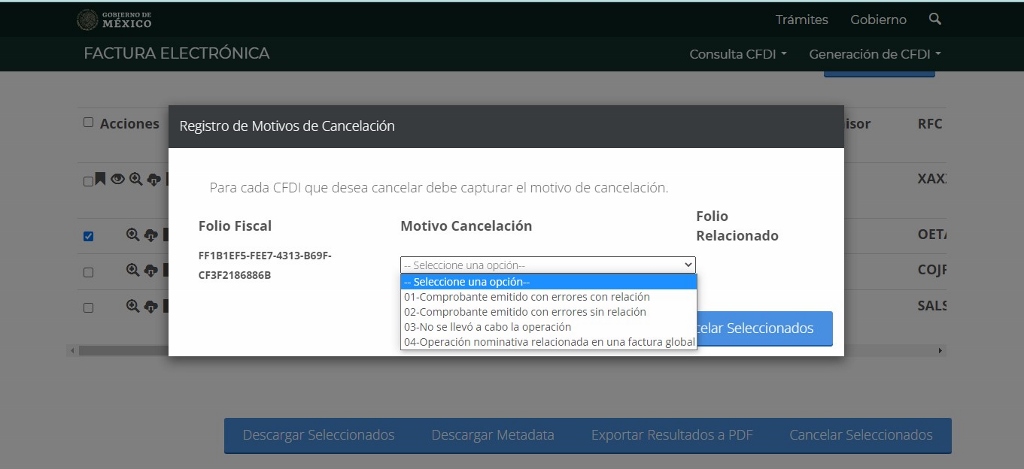

Para que los contribuyentes puedan cancelar los CFDI, deben acreditar y justificar que efectivamente dichos comprobantes tuvieron un vicio en su emisión, estando en posibilidad de acreditar ante la autoridad fiscal la procedencia de dicha cancelación.

OPERACIONES INEXISTENTES

Como parte de las estrategias de la autoridad para disminuir la facturación de operaciones simuladas o inexistentes se establece los siguiente:

Cuando los contribuyentes emitan CFDI que amparen operaciones de otro contribuyente al cual se le hayan dejados sin efecto o restringido temporalmente sus certificados (CSD) se consideraran dichas operaciones como inexistentes. Lo anterior debido a que algunos contribuyentes cuentan con grupos de empresas para subsanar el efecto de la cancelación de sus certificados.

Se presumirá delito de contrabando cuando se trasladen bienes o mercancías por cualquier medio de transporte en territorio nacional, sin el CFDI de tipo ingreso o de tipo traslado, según corresponda, al que se le incorpore el Complemento Carta Porte.

Aunado con las medidas tomadas por la Autoridad mencionadas anteriormente respecto a la expedición de CFDI, también viene acompañada de una nueva versión de CFDI 4.0, en la cual se prevé los siguientes principales cambios:

- Nuevo atributo de exportación el cual sirve para expresar si el CFDI ampara una operación de exportación.

- Nuevo nodo con información global el cual sirve para especificar la información de facturas emitidas al público en general.

- Nuevo nodo el cual sirve para registrar la información de la facturación a cuenta de terceros.

- Nuevo atributo para expresar si la operación es o no objeto de impuestos.

- Se adecuan las validaciones para limitar la cancelación de CFDI únicamente en el ejercicio en el que se haya expedido.

CONCLUSIÓN

Las nuevas versiones de Facturación es compatible para el contribuyente, misma que se presta para poder ser mas practico al emitir la factura poder saber al cliente a facturar y en ese caso tener más conocimiento que no se manejara como versiones anteriores.

JESSICA HERNANDEZ