“Los contribuyentes han encontrado a lo largo del tiempo la forma de disminuir la base gravable de impuestos, aunque la legislación mexicana ha establecido mecanismos para combatirlo”

El sistema económico a nivel global ha cambiado a en el tiempo por lo que ha integrado el ámbito financiero, productivo y de comercio. Esta integración a logrado esquivar a la legislación tributaria, que en algunos casos ha permitido a empresas evitar el pago de impuestos.

La autoridad en México del mismo modo a lo largo del tiempo ha ido estableciendo normativas para frenar que los contribuyentes no paguen impuestos. Ha tenido que adaptar sus legislaciones a la nueva económica, para poder regularla.

Aunque el contribuyente mexicano también ha encontrado la forma de evadir a la autoridad fiscal con la creación de estrategias fiscales, para no pagar o disminuir sus impuestos.

El SAT ha tratado de establecer límites para que dejen de existir estas “estrategias fiscales”.

- Solicitud de información puntual al contribuyente (cartas invitación).

- Información detallada (vigilancia profunda).

- Cancelación de CSD.

- Bloqueo de cuentas bancarias (secreto bancario).

En México, el secreto bancario se regula por la Ley de Instituciones de Crédito, Art. 142 se estipula: “Proteger la privacidad de sus clientes no proporcionando ningún tipo de datos de sus operaciones.”

A continuación, se detallan:

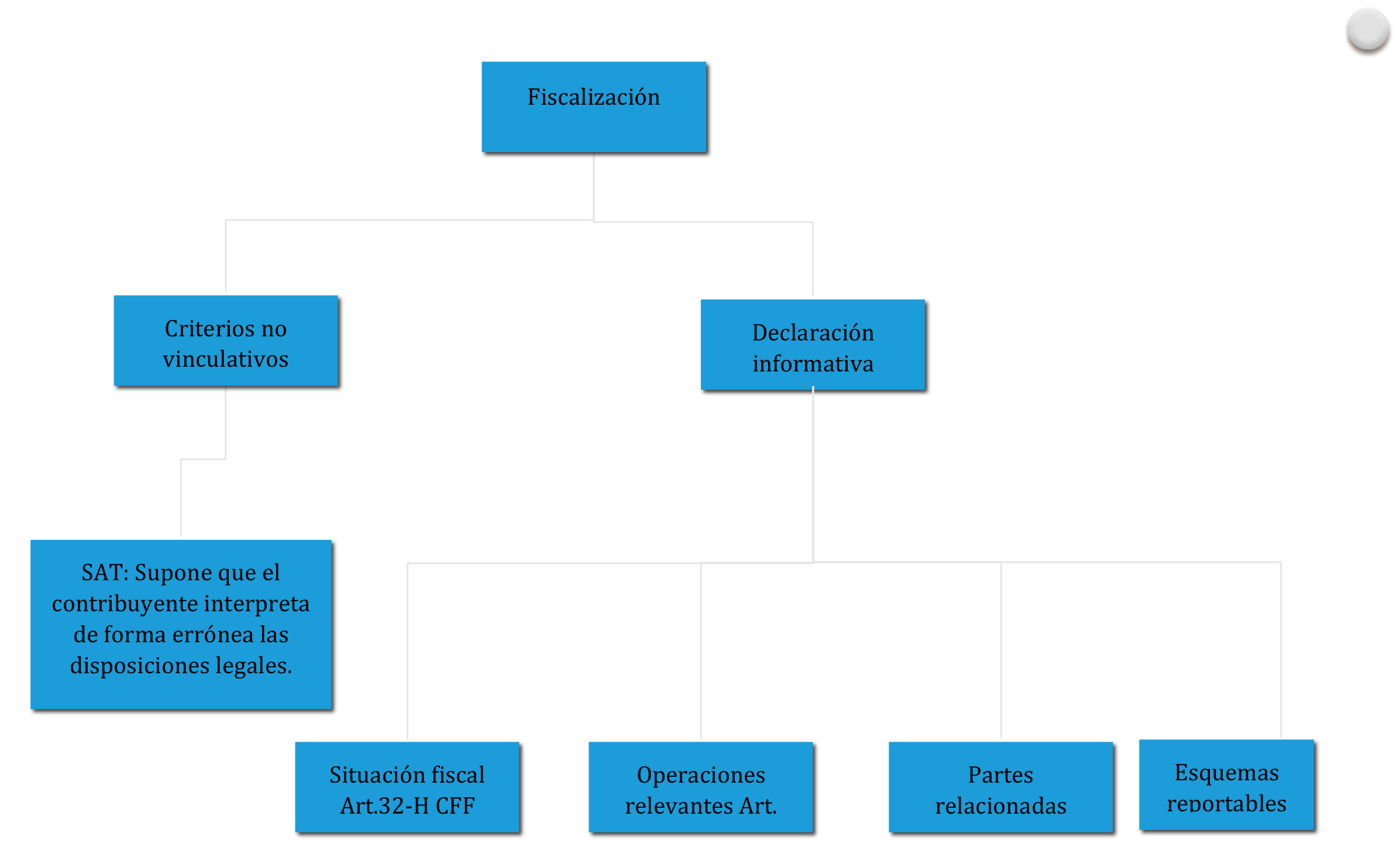

Declaración Situación Fiscal

Se declara en la declaración anual del ejercicio.

Obligados:

- Ingresos acumulables ($791,501,760.00)

- Acciones invertidas en bolsa de valores.

- Operaciones con partes relacionadas o residentes en el extranjero.

Operaciones relevantes

Se declara en la declaración anual del ejercicio.

Obligados:

- Partes relacionadas

- Enajenación y aportaciones de bienes y activos financieros.

- Reestructuras corporativas.

Se presentará trimestralmente dentro de los 60 días siguientes a que concluya el trimestre

Partes relacionadas

Se declara en la declaración anual del ejercicio.

Obligados:

- Ingresos acumulables ($791,501,760.00)

- Acciones en bolsa de valores.

Grupos empresariales multifuncionales (fusión vertical).

Esquemas reportables

Se declara en la declaración anual del ejercicio.

Obligados:

- Asesor fiscal (PF o PM) a partir del año 2020

Se considera un esquema reportable cualquiera que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México,

- Pagos u operaciones interconectadas.

- Evitar el intercambio de información fiscal o financiera.

- Operaciones entre partes relacionadas.

- Uso o goce temporal de bienes.

- Diferencias en registros contables y fiscales.

- Evite constituir un establecimiento permanente en México.

Conclusión

Dichas legislaciones impuestas su principal objetivo es obtener la información sobre las estrategias fiscales de los contribuyentes para disminuir impuestos o no pagarlos. Con el fin de establecer normativas para tratar de frenar esto y el contribuyente pague impuestos

L.C. ANDREA AMBROSIO