Persona física o grupo de personas físicas que:

Directamente o por medio de otra u otras o de cualquier acto jurídico:

- obtenga el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica, así como de cualquier otro acto jurídico, o

- quien en última instancia ejerce los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio, o

- en cuyo nombre se realiza una transacción, aun y cuando lo haga o hagan de forma contingente

Directa, indirectamente o de forma contingente, ejerzan el control de la persona moral, fideicomiso o cualquier otra figura jurídica.

FUNDAMENTO

- La nueva obligación prevista en el CFF referente al resguardo de la información de los beneficiarios controladores ha dejado más dudas que respuestas a los contribuyentes y es importante recordar que en términos de los artículos 32-B ter y 32-B quáter del referido ordenamiento, se prevé la obligación cargo de las personas morales. de obtener, conservar y actualizar, como parte de su contabilidad la información fidedigna, completa y actualizada de sus beneficiarios controladores.

PREGUNTAS Y RESPUESTAS

Soy una persona moral en cuyo capital participan exclusivamente dependencias de la administración pública federal, estatal o municipal, o sus organismos descentralizados; los órganos constitucionales autónomos o los poderes legislativo o judicial, federal o local, ¿estoy obligada a proporcionar la información y documentación relacionada con beneficiarios controladores respecto de las personas de derecho público señaladas?

No, toda vez que para efectos del CFF quienes tienen el carácter de beneficiario controlador son las personas físicas, el cual en el presente caso es el estado mexicano quien de manera exclusiva controla a la persona moral de que se trata.

Fundamento: Artículo 32-B Ter del CFF, reglas 2.8.1.21., 2.8.1.22., 2.8.1.23. de la RMISC 2022

Soy un fedatario público que da fe en el otorgamiento de un acto jurídico donde interviene una persona moral en cuyo capital participan exclusivamente dependencias de la administración pública federal, estatal o municipal, o sus organismos descentralizados; los órganos constitucionales autónomos o los poderes legislativo o judicial, federal o local, ¿estoy obligado a obtener de la persona moral la información para identificar a sus beneficiarios controladores y adoptar las medidas razonables a fin de comprobar su identidad?

No, ya que para efectos del CFF quienes tienen el carácter de beneficiario controlador son las personas físicas, siendo que en el presente caso es el estado mexicano quien de manera exclusiva controla a la persona moral de que se trata.

Fundamento: Artículo 32-B Ter del CFF, reglas 2.8.1.21., 2.8.1.22., 2.8.1.23. de la RMISC 2022

El artículo 32-B Ter del CFF establece que las partes contratantes o integrantes de cualquier otra figura jurídica, están obligadas a obtener y conservar como parte de su contabilidad y a proporcionar al SAT cuando dicha autoridad así lo requiera, la información de sus beneficiarios controladores, ¿esta obligación es únicamente aplicable para las figuras jurídicas que estén obligadas a inscribirse en el RFC o aquellas regidas por las leyes mexicanas?

No, porque el artículo 32-B Ter del CFF no limita su aplicación a figuras jurídicas que estén obligadas a inscribirse en el RFC o aquellas regidas por las leyes mexicanas, por lo que esta obligación también es aplicable tratándose de los trusts, limited partnerships, etc.

Fundamento: Artículo 32-B Ter del CFF

CONCLUSIÓN

Tal parece que las respuestas están acordes con lo previsto en el CFF, dejando claro que la aplicación del beneficiario controlador no será aplicable tratándose de la administración pública federal, estatal o municipal.

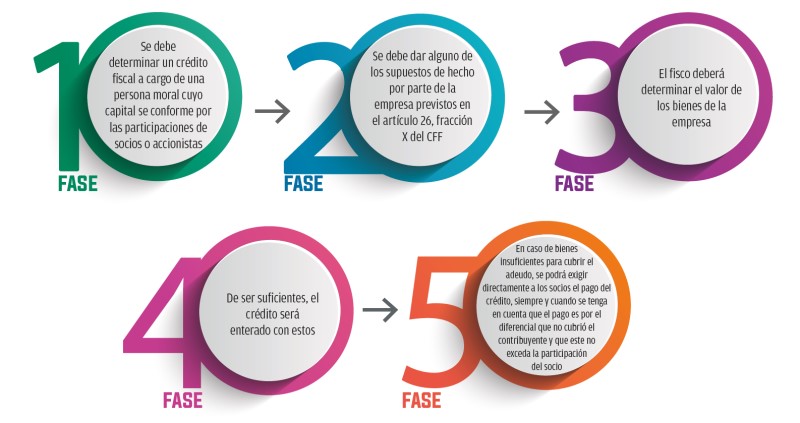

Fases para fincar responsabilidad solidaria

- El cumplimiento de las obligaciones tributaria representa una carga administrativa y social a cargo de los contribuyentes, que en muchas ocasiones no cubren con la totalidad de los impuestos causados.

- Ante tal situación, existe la posibilidad de que, por medio de facultades de comprobación, la autoridad determine un crédito fiscal, el cual debe cubrirse por el causante de que se trate, o en su defecto por alguna de las personas que tengan responsabilidad solidaria con este.

Fundamento

El artículo 26 del CFF que regula la responsabilidad solidaria, técnicamente contempla una responsabilidad de tipo subsidiaria, aun cuando la denomina como solidaria.

Esta figura ha sufrido algunas modificaciones con las reformas fiscales para 2020 y 2022, en las que se ha ajustado el texto del numeral en comento para señalar nuevos supuestos de responsabilidad solidaria.

Entre los cambios se encuentran nuevos supuestos de responsabilidad solidaria para socios y accionistas, los cuales están previstos a partir del ejercicio 2020.

Cabe señalar que el monto total de un crédito fiscal adeudado por un contribuyente, persona moral, no puede exigirse a uno de sus socios, bajo el argumento de la solidaridad fiscal; toda vez que esta no opera automáticamente, sino que antes deben observar la administración tributaria ciertos pasos.

Así lo consideró la Suprema Corte de Justicia de la Nación en la tesis aislada de rubro: RESPONSABILIDAD SOLIDARIA EN MATERIA FISCAL. PROCEDIMIENTO PARA DETERMINARLA RESPECTO DE LOS SOCIOS O ACCIONISTAS DE UNA EMPRESA (INTERPRETACIÓN DEL ARTÍCULO 26, FRACCIONES III Y X, DEL CÓDIGO FISCAL DE LA FEDERACIÓN), de Registro digital 2003752.

Lic. Pablo Nuñez