Qué señala la RMISC 2021 respecto al monto a embargar, tratándose de bienes de terceros.

Con la reforma realizada al CFF para 2021, el aseguramiento precautorio de bienes como medida de apremio se podrá aplicar a terceros relacionados con el contribuyente.

Para ello, se adicionó un párrafo a la fracción II del artículo 40-A del CFF, en el cual se determina que el monto del aseguramiento precautorio que se realizará al tercero consistirá en la tercera parte del monto de las operaciones, actos o actividades que tal tercero efectuó con el contribuyente o con el responsable solidario, o del monto que la autoridad fiscal pretenda comprobar con las solicitudes de información o requerimientos de documento dirigidos a estos.

- depósitos bancarios

- cuentas por cobrar, acciones, bonos, cupones vencidos etc.

- dinero y metales preciosos

- bienes inmuebles

- bienes muebles

- negociación del contribuyente

- derechos de autor y obras artísticas

- colecciones científicas, y

- joyas

Embargo de bienes del patrón por el IMSS

Es primordial que el empresario conozca las facultades del Instituto cuando no paga o impugna dentro del plazo un crédito fiscal

Los créditos fiscales son los que tiene derecho a percibir el Estado o sus organismos descentralizados, que provengan de contribuciones, aprovechamientos o de sus accesorios, incluyendo aquellos a los cuales las leyes les den ese carácter (art. 4o., CFF).

El dispositivo 287 de la LSS prevé que tienen tal naturaleza las cuotas obrero-patronales, los capitales constitutivos, la actualización y los recargos y las multas impuestas por la LSS, así como los gastos realizados por el Instituto por inscripciones improcedentes y los que tenga derecho a exigir de personas no derechohabientes.

Es así como el IMSS, en su calidad de organismo fiscal autónomo, puede determinar créditos a su favor por dichos conceptos y las bases para su liquidación, así como fijarlos en cantidad líquida para cobrarlos y percibirlos cuando los patrones omiten sus cargas (art. 251, fracc. XIV, LSS).

Origen del crédito fiscal

Las cuotas obrero-patronales se causan por mensualidades vencidas y el patrón debe efectuar el pago respectivo a más tardar el día 17 del mes o bimestre inmediato posterior a su causación (arts. 39 y vigésimo séptimo transitorio, decreto por el que se expidió la LSS de 1997).

Notificación del crédito

Para exigir el pago de los adeudos a cargo de algún patrón, el Seguro Social debe hacerlos de su conocimiento mediante las cédulas de liquidación correspondientes, las cuales deben ser notificadas al incumplido siguiendo las formalidades establecidas en los numerales 16 de la Constitución Política de los Estados Unidos Mexicanos, 40 de la LSS y 38 del CFF, a saber:

- constar por escrito en documento impreso o digital

- señalar la autoridad emisora (Jefe de la Oficina para Cobros), así como el lugar y la fecha de expedición

- estar fundado y motivado; es decir, indicar las normas legales aplicables y las razones para ubicar el acto en el caso concreto

- ostentar la firma del funcionario competente que lo emite, y en su caso el nombre de la persona a quien va dirigido

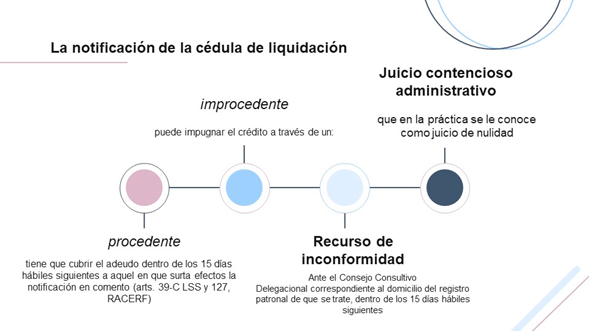

Si el sujeto obligado no entera el crédito requerido ni lo impugna en los plazos legales respectivos, el Instituto puede hacer efectivo su cobro a través del PAE.

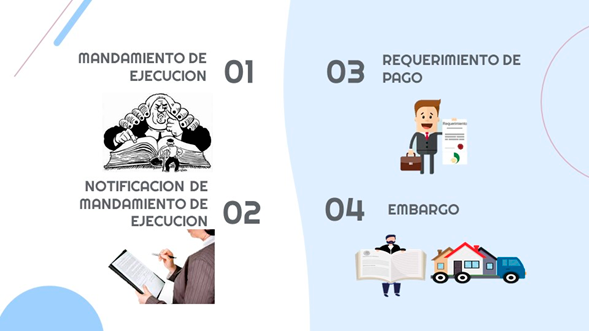

PAE

El PAE es la medida de apremio con la que cuenta el Seguro Social para requerir el pago de los créditos fiscales a su favor que son exigibles, esto es, que no hubiesen sido cubiertos o impugnados, y en su caso, garantizados en los términos legales. Este procedimiento se integra por diferentes etapas.

Conclusión

Los créditos fiscales solo pueden ser requeridos por el IMSS a través del PAE, siempre y cuando previamente hubiesen sido notificados al deudor y este no los hubiese cubierto, o impugnado las cédulas de liquidación por medio de los cuales se determinaron.

Además, es de suma importancia para el empresario conocer los medios de defensa que se deben interponer contra la aplicación del PAE o en contra de las cédulas de liquidación, para que puedan impugnarlas en tiempo y forma, garantizar el interés fiscal, en su caso y solicitar la suspensión del PAE y así evitarse el embargo.

L.C. EDUARDO GONZÁLEZ