Definición “Responsable solidario”

“Es la aceptación inevitable para responder, por cuenta y orden del sujeto directo o inmediato de la obligación”

Es decir, cuando el contribuyente principal no puede cumplir sus obligaciones fiscales, el responsable solidario las cumple, ya sea por decisión voluntaria o por causa legal.

El objetivo principal de la responsabilidad solidaria es combatir a los factureros.

Sin embargo, no aplica únicamente para quienes emiten facturas falsas o por operaciones inexistentes.

¿Cómo saber si soy responsable solidario?

- Las personas obligadas a recaudar las contribuciones a cargo de los contribuyentes.

- Los obligados a efectuar pagos provisionales por cuenta del contribuyente.

- Los liquidadores y síndicos por las contribuciones que debieron pagar a cargo de la sociedad en liquidación o quiebra, así como de aquellas que se causaron durante su gestión.

- La persona que tenga conferida la dirección general, la gerencia general, o la administración única de las personas morales.

- Los adquirentes de negociaciones, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas en la negociación.

- Los representantes de personas no residentes en el país.

- Quienes ejerzan la patria potestad o la tutela, por las contribuciones a cargo de su representado.

- Los legatarios y los donatarios a título particular respecto de las obligaciones fiscales.

- Quienes manifiesten su voluntad de asumir responsabilidad solidaria.

- Los socios o accionistas.

Principales puntos a raíz de la reforma actual al CFF.

1.- Se amplía la obligación de señalar una cuenta de correo y un número telefónico en el RFC, porque no solo se deben registrar sino mantener.

—Art.27 CFF, inciso B Fracc. II

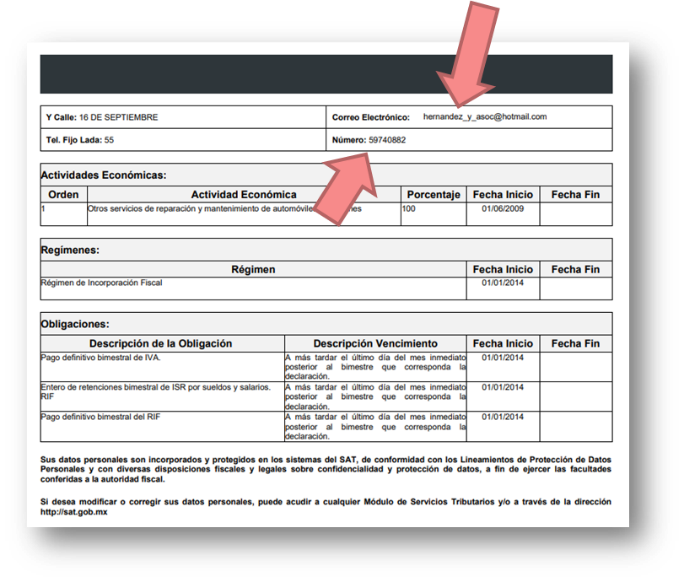

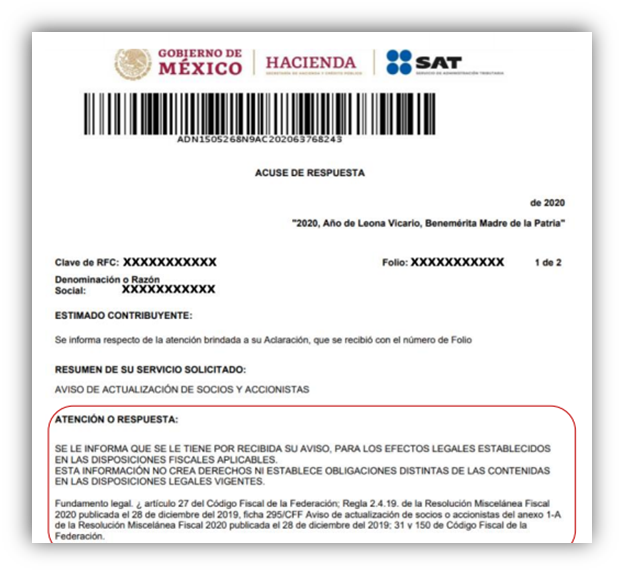

2.- Aviso de socios y accionistas

Se modifica la redacción de la obligación para aclarar que la información que la autoridad requiere que presenten las personas morales debe corresponder a la relacionada con los socios, accionistas, asociados y demás personas, cualquiera que sea el nombre con que se designe. Dando cumplimiento así con el principio de legalidad que carecían las reglas de misceláneas.

—Art. 27, inciso B, fracc. VI, Reforma)

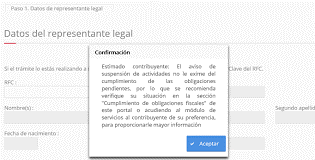

3.- Suspensión de contribuyentes

Cabe señalar que la disposición es omisa respecto qué procedimiento deberá realizar el contribuyente que se vea afectado por el ejercicio de esta nueva facultad o si será en su caso aplicables los avisos de actualización de actividades económicas que se refiere el RCFF.

-Art. 27, inciso C, fracc. XII, Adición).

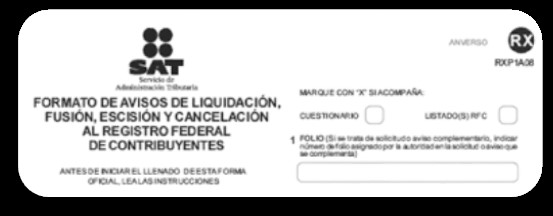

4.- Requisitos para cancelación de RFC

Se incorporan requisitos mínimos que las personas morales deben cumplir previo a su cancelación en el RFC por liquidación total del activo, por cese total de operaciones o por fusión de sociedades, los cuales son (art. 27, inciso D, fracc. IX, Adición):

- no estar sujeto al ejercicio de facultades de comprobación, ni tener créditos fiscales a su cargo

- no encontrarse incluido en los listados a que se refieren los artículos 69, 69-B y 69-B Bis del CFF

- que el ingreso declarado, así como el impuesto retenido por el contribuyente, manifestados en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, concuerden con los señalados en los CFDI, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

Cabe señalar que estos requisitos son enunciativos, pero no limitativos, en tanto que se habilita al SAT para que mediante reglas de carácter general pueda establecer otros adicionales. De igual manera, el SAT establecerá mediante reglas, facilidades para que los contribuyentes puedan dejar de cumplir sus declaraciones periódicas y obligaciones formales en tanto no se cancele de manera definitiva su RFC.

5.- Comprobantes Fiscales

En materia de CFDI, se realizan varios cambios tanto al artículo 29 como al 29-A con el objeto de adoptar en ley diversas disposiciones que se encontraban en reglas de carácter general y que fueron impugnadas por los contribuyentes al no observar el principio de legalidad y ni el de supremacía de la ley:

- se ajusta el artículo 29 del CFF, para establecer expresamente la obligación que tienen los contribuyentes de solicitar el CFDI respectivo cuando realicen pagos parciales o diferidos, de igual manera tratándose de exportaciones que no sean objeto de enajenación o cuya enajenación (sic) sea a título gratuito (art. 29, primer párrafo, Reforma)

- se adecua la redacción de la fracción V del artículo 29 del CFF, a efectos de dar seguridad jurídica respecto de que el sello digital que se incorpora a los CFDI´s es el del SAT; antes se señalaba que el sello podía ser del proveedor de certificación de comprobantes fiscales digitales (art. 29, fracc. V, Reforma)

- se ajusta la redacción del segundo párrafo de la fracción IV del numeral 29-A del CFF, para especificar que cuando no se cuente con la clave del RFC se señalará la clave genérica que establezca el SAT, considerándose la operación celebrada con el público en general (art. 29-A, fracc. IV, Reforma)

- se hace la mención específica de que los requisitos fiscales en los comprobantes correspondientes a la cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen, se cumplirán mediante el uso de los catálogos que dé a conocer la autoridad (art. 29-A, fracc. V, Reforma)

- adecuaciones al texto del inciso b) de la fracción VII del artículo 29-A, para incorporar al CFF, el procedimiento indicado en reglas de carácter general cuando no se realice el pago de contraprestaciones en una sola exhibición o cuando este se realice de manera diferida (art. 29-A, fracc. VII, Reforma)

- se aclara que los CFDI´s, incluso los que amparan la retención de contribuciones, deben contener los requisitos que establezca el SAT mediante reglas de carácter general (art. 29-A, Reforma)

6.- Conservación de la contabilidad

Se incorporan nuevos supuestos de excepción de conservación de la contabilidad y la documentación relacionada con el cumplimiento de las disposiciones fiscales por el término de cinco años, la siguiente documentación deberá conservarse por todo el tiempo en el que subsista la sociedad o contrato de que se trate.

Con ello la autoridad pretende se soporte la sustancia económica de los aumentos o las disminuciones del capital social, así como de la distribución de dividendos o utilidades, como parte de la contabilidad que debe conservarse.

Al respecto cabe señalar que las actas de asamblea como parte de la contabilidad de un comerciante deben conservarse por un plazo de 10 años.

–Art. 38 Código de Comercio

7.- Documentos disponibles en ejercicio de facultades

En el caso de que la autoridad esté ejerciendo facultades de comprobación respecto de ejercicios fiscales en los que se disminuya pérdidas fiscales de ejercicios anteriores, se distribuyan o paguen dividendos o utilidades, se reduzcan el capital o reembolse o envíen remesas de capital en términos de la LISR o se reciban cantidades en concepto de préstamo, independientemente del contrato que se utilice, se establece la obligación a los contribuyentes de proporcionar la documentación e información que soporte el saldo origen y los movimientos de la CUFIN, CUCA o cualquier otra cuenta fiscal o contable involucrada en los referidos actos, esto independientemente del ejercicio el que se haya originado los actos arriba anunciados objeto de fiscalización (art. 30, quinto párrafo Reforma).

8.- Asistencia Fiscal

Las autoridades fiscales podrán proporcionar asistencia no solo a los contribuyentes respecto de determinadas obligaciones fiscales, sino a la ciudadanía en general, además de ejercer las acciones pertinentes en materia de civismo fiscal y cultura contributiva para fomentar valores y principios para la promoción de la formalidad y del cumplimiento de las obligaciones fiscales.

También se adiciona una cuarta fracción al artículo 33 del CFF con la finalidad de promover el cumplimiento voluntario en la presentación de las declaraciones y de que el contribuyente pueda corregir su situación fiscal; para ello realizará el envío de:

- propuestas de pago o declaraciones prellenadas

- comunicados para promover el cumplimiento de sus obligaciones fiscales

- comunicados para informar sobre inconsistencias detectadas o comportamientos atípicos

Conclusión

Más que acusatorio para los contribuyentes, el espíritu de la responsabilidad solidaria es preventivo. Como ha explicado la autoridad, el objetivo es que los socios y directivos participen activamente en garantizar el cumplimiento tributario de la entidad e imponer controles internos.

IGNACIO MATIAS